Bernardo Busoni e Sergio Calamandrei sono stati relatori dell’incontro organizzato dalla Fondazione per la Formazione Forense dell’Ordine degli Avvocati di Firenze su “LE RIVOLUZIONI DEL 2019. FATTURAZIONE ELETTRONICA E NUOVA NORMATIVA SUI FORFETARI CON ELEVAZIONE DELLA SOGLIA A € 65.000. SOLUZIONI OPERATIVE” tenutosi il 29 novembre 2018 presso l’Auditorium “A. Zoli” dell’Ordine degli Avvocati di Firenze c/o Nuovo Palazzo di Giustizia (Blocco G – Piano 0) in Viale A. Guidoni, 61 – Firenze.

Le rivoluzioni del 2019: la Fatturazione Elettronica e la nuova normativa sui forfetari con l’elevazione della soglia a € 65.000. Indicazioni operative.

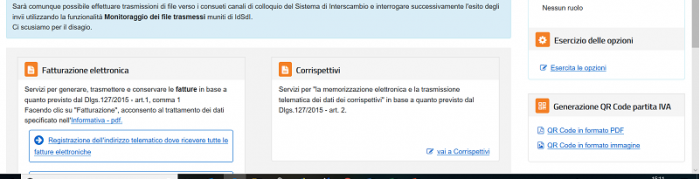

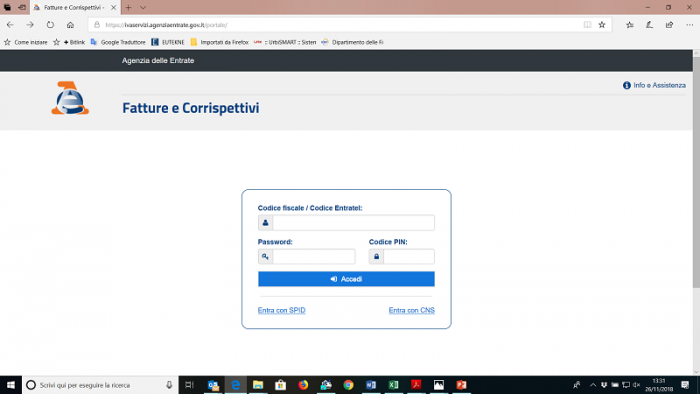

Fatturazione elettronica

Come noto, dal 1° gennaio 2019 diverrà obbligatoria la fatturazione elettronica per la generalità delle operazioni effettuate tra soggetti residenti, stabiliti ovvero identificati ai fini IVA in Italia.

L’obbligo riguarda sia le operazioni effettuate verso soggetti passivi IVA, sia le operazioni effettuate nei confronti di privati consumatori (ove soggette all’obbligo di fatturazione ex art. 21 del DPR 633/72). Ai privati dovrà essere consegnata una copia cartacea della fattura inviata allo SDI.

Restano escluse dall’obbligo in argomento le operazioni effettuate da o nei confronti di soggetti esteri, che saranno oggetto della nuova comunicazione mensile delle operazioni transfrontaliere.

Sono espressamente esonerati dall’obbligo di fatturazione elettronica i soggetti passivi IVA che si avvalgono: del regime di vantaggio ex art. 27 del DL 98/2011; del regime forfetario ex art. 1 co. 54-89 della L. 190/2014. Le fatture che altri soggetti emetteranno nei confronti dei minimi e dei forfetari dovranno comunque avere formato elettronico.

Con la fattura elettronica, la fattura dovrà essere emessa in formato strutturato XML (eXtensible Markup Language) avvalendosi di appositi supporti informatici e dovrà essere trasmessa al Sistema di Interscambio (SDI), la quale la invierà al cliente.

I soggetti Iva, dovranno quindi attrezzarsi informaticamente:

• per l’emissione delle fatture elettroniche di vendita

• per ricevere le fatture elettroniche di acquisto (che saranno recapitate dallo SDI presso uno specifico indirizzo telematico).

Nel convegno saranno esaminate le varie soluzioni informatiche e le principali indicazioni operative da adottare per la gestione del nuovo obbligo e per procedere a porre in conservazione le fatture elettroniche.

Nuovo regime forfetario con ampliamento della soglia a € 65.000

Dal 1° gennaio 2019 sarà ampliata la possibilità di accedere al regime forfetario ai fini delle imposte dirette e dell’Iva, rimuovendo alcune limitazioni previste dalla precedente normativa ed elevando la soglia per accedere al regime a € 65.000 euro di compensi (incassati nel 2018).

I soggetti forfetari godranno di numerose semplificazioni fiscali, tra le quali la non obbligatorietà di emettere fattura elettronica nei confronti degli altri soggetti privati o Iva (fatta eccezione per la Pubblica Amministrazione).

Nel convegno verrà spiegato il funzionamento del nuovo regime (che prevede la non applicazione dell’Iva sulle fatture emesse e il non assoggettamento alla ritenuta d’acconto). Saranno inoltre effettuate simulazioni sulla convenienza economica o meno di aderire al regime.

le slides del corso

fatturazione elettronica slides 29.11.2018

nuovo regime forfetari con soglia a 65000 slides 29.11.18

Le slides sono state elaborate sulla base della situazione esistente al 29 novembre 2018